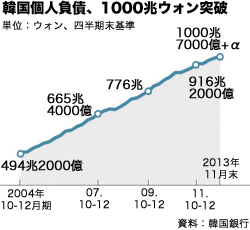

韓国個人負債、1000兆ウォン突破。

今年に入り個人負債拡大を先導したのは住宅担保融資だ。停滞していた住宅ローンの増加傾向は昨年5月から急激に伸びた。政府が4月1日と8月28日に不動産対策を発表すると住宅売買価格が回復し融資も増えた。国民銀行のキム・ギョンジン与信商品チーム長は、「一時的な税金優遇が住宅売買市場に需要者を誘引し、ここに政府が主導して作った低金利の貸付商品が相次いで出され住宅担保融資市場が活性化した」と説明した。伝貰資金の貸し付けも増え続けた。短期間に急騰する不動産費用負担を減らすため政府が低金利の伝貰資金貸付保証商品を増やしたのが原因だった。

問題は個人負債の増加速度だ。昨年6月末基準で個人可処分所得に対する個人負債比率は137%水準で過去最高だった前年末の136%より高くなった。負債が所得よりも早く増加しているという意味だ。韓国経済研究院マクロ政策研究室のピョン・ヤンギュ室長は、「所得が増えても負債は返し続けなければならない状況のため消費を増やせないことが韓国経済の障害になりかねない」と指摘した。個人負債の増加が消費萎縮から内需沈滞へとつながる恐れがあるという懸念だ。

住宅担保融資の満期が3~5年と短いため一度に償還時期が集まることも心配だ。金融監督院によると今年一時償還満期となる銀行の住宅担保融資規模は40兆7000億ウォンに達する。昨年より17兆5000億ウォン多い規模だ。もし銀行が満期になった貸付金の回収に乗り出せば家計には大きな衝撃となりかねない。ソウル大学のユン・テク教授(経済学)は、「米国が量的緩和縮小の影響で今年下半期以降に金利が上がるなら、個人負債負担は大きくなる。短期間に集中している住宅融資の満期を15~30年ほどに長期化できる構造を作らなければならない」と指摘した。

1000兆ウォンという数値に負担を感じた政府は今月中に個人負債管理策をまとめる計画だ。すぐに引き締めなくてはならないほど個人向け融資が危険な水準ではないが速度調節に出る時期になったとみている。金融委員会のイ・セフン金融政策課長は「住宅融資構造を長期・分割償還方式に変え、弱い相互金融の貸付健全性規制を整備する案になるだろう」と説明した。保証金が3億ウォン以上である高額伝貰に対しては保証を制限し、伝貰資金の貸付が過度に増えることにブレーキをかける予定だ。

長期的には負債を返済できる能力をどれだけ拡大できるかがカギだ。現代経済研究院のイ・ジュンヒョプ研究委員は、「雇用創出で所得は増やし教育費などの支出は減らすのが最も望ましい解決策。中長期的な対策を立てなければならない」と話している。

この記事を読んで…