サムスン電子の業績見通しおよび株価。

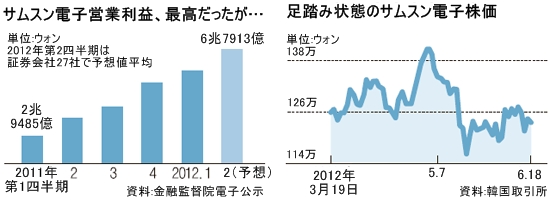

韓国投資証券は19日、サムスン電子の目標株価をこれまでの195万ウォンから170万ウォンに下げた。同社は今年1月に150万ウォン、3月に165万ウォン、4月に195万ウォンと今年に入ってからだけで3回も目標株価を上げた。同社アナリストは、「欧州財政危機の影響で世界の需要が減り、半導体部門の実績が良くなく、競争会社のバリュエーション(適正企業価値)も落ちるのを考慮して目標株価を低くした」と明らかにした。株価とともに業績見通しも下がった。第2四半期の予想売上額をこれまでの50兆4000億ウォンから49兆2000億ウォンに、営業利益を7兆1000億ウォンから6兆6000億ウォンにそれぞれ引き下げた。

韓国の証券会社で最も高い目標株価200万ウォンを提示した東洋証券もやはりサムスン電子の第2四半期の予想営業利益を下方設定した。これまで第2四半期に7兆700億ウォンの営業利益を予想していたが6兆6500億ウォンに6%下げた。輸出株のサムスン電子の業績に直接影響を与えるウォンの対ドル相場が下落したが、メモリー半導体部門の営業はこれよりさらに振るわないという説明だ。東洋証券のウォン相場見通しは第2四半期に5%、年平均では3%低くなった。だが、為替相場による利益より半導体部門の価格下落がより大きいと分析した。同社アナリストは「第1四半期にDRAMとNANDフラッシュメモリ価格が大きく下がり、DRAM製造原価の節減が予想に及ばなかった」と明らかにした。

19日のサムスン電子の終値は124万4000ウォン。4月末の140万ウォン台から20万ウォン余り落ちた状態が続いている。見通しを引き下げた証券会社2社の目標株価は依然これより高く、投資意見はそのまま「買い」だ。だが、アナリストが担当している銘柄を売れと叫ぶには難しいのが現実だ。このため目標株価や業績見通しを低くし、「この銘柄の魅力が落ちた」という点を遠回しに表現するのが慣行だ。

だが、「サムスン電子株の大幅な上昇傾向は折れていない」として変わらぬ信頼を見せる側は依然として多い。目標株価や業績見通しの引き下げが出てくるのはサムスン電子に対して過熱した期待を少し低くする過程と解釈する。最近サムスン電子は機関投資家を相手にした説明会などで業績ガイドラインを多少低くすることもした。市場の期待がとても大きいという点を懸念するからだ。

NH-CA資産運用のヤン・ヘマン常務は、「下半期のアップルのiPhone5発売に対する警戒感などから、“サムスン電子を多く買う”という過熱ムードが少し冷めた状態。だが、サムスン電子はもう少し長い視点で見なければならない。最近株価がやや落ちたが第4四半期にまた52週高値を突破すると予想し、ファンド内のサムスン電子の比率を減らさなかった」と話した。

この記事を読んで…