|

|

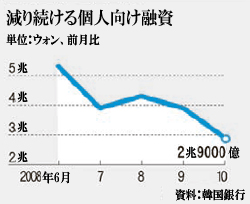

貸出金利は下がっているものの、個人が融資を受けるのは難しくなっている。銀行が国際決済銀行(BIS)基準の自己資本比率を高めるため新規融資を最大限抑制しているためだ。銀行の立場からは企業向け融資を大きく減らすのは難しい。政府が連日、企業向け融資を拡大するよう圧迫しているためだ。このため先を争って個人向け融資の敷居を高めている。新韓(シンハン)銀行のチェ・スウン公報チーム長は、「一部銀行が個人向け融資を減らし始め、そうでない銀行に貸出需要が集まる傾向が現れている。これを防止するため限度縮小などに乗り出すしかなくなった」と話す。

銀行は中途金貸付など集団貸付審査も強化している。今年上半期だけでもアパート集団貸付を呼び込むため他の銀行と激しい競争を展開したが、いまでは事業性を徹底して確認している。

専門職の貸付も減らされる状況で、庶民が銀行から資金を借り入れるのはより難しくなった。特に信用等級が下がる庶民が問題だ。銀行から信用貸付を受けられる下限は6~7等級だ。このため銀行の敷居をまたげない庶民は貯蓄銀行・クレジットカード・割賦金融会社など、いわゆる第2金融圏の門を叩いている。

しかし第2金融圏も資金確保が至急命題で、それすらも不如意だ。貯蓄銀行の場合、10月の総受信規模が1兆3383億ウォン(約932億円)増えたが、貸付増加額は6424億ウォンにとどまった。

消費者金融も貸付を減らしているのは同様だ。消費者金融の資金源の役割を果たしていた貯蓄銀行や割賦金融会社の事情も厳しくなったためだ。大型・中型消費者金融45社の新規貸付額は7月の1886億ウォンから10月には885億ウォンに急減している。

この記事を読んで…