|

|

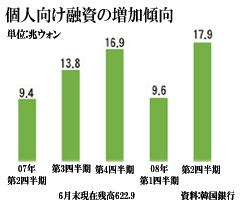

中央銀行の韓国銀行(韓銀)が4日に発表した「第2四半期の家計信用動向」によると、今年6月下旬現在、個人の負債規模は622兆9000億ウォン(約62兆円)にのぼり、3月末に比べ17兆9000億ウォン(10.3%)増加した。クレジットカードの信用販売を通じた消費者信用残高は37兆4000億ウォンと、前期末に比べ1兆9000億ウォン(18%)増えた。この2つを合わせた消費者信用残高は総額660兆3000億ウォンと、3月末に比べ19兆8000億ウォン増加した。

今年、推計世帯数が約1667万世帯(統計庁の推計)であることから、1世帯当たりの負債は3960万ウォンにのぼる。01年6月末(約2000万ウォン)に比べれば倍増したものだ。

韓銀金融統計チームのイ・サンリョン課長は「銀行の営業拡大により▽マンション購入に向けた内金の融資▽新しく建設されるマンション団地「ニュータウン」関連のチョンセ(一定金額の保証金を支払った上で住宅を約2年間借りること)資金に向けた融資--が増えたことに加え、クレジットカード会社の無利子分割払いサービスをめぐる競争のため消費者信用残高が急増した」と説明した。

消費者信用残高の増加は内需の景気にもブレーキをかけることができる。高物価で消費心理が委縮している状況で、融資を受けた個人の利子返済への負担が増えれば、消費が委縮し、内需沈滞が長引く可能性があるからだ。

消費者信用残高の不良化を懸念する声も高まっている。韓国金融研究院は最近発表した報告書で「原材料高による物価上昇のため、金利上昇の傾向が続くだろう」とし「景気低迷で個人の所得が減れば、融資の利子を適時に返済できなくなるケースが多くなるだろう」という見方を示した。

三星(サムスン)経済研究所のチョン・ヒョチャン首席研究員は「金融各社が延滞率の管理を強化していて、不良化する兆しは出ていない」としながらも「融資金利が上昇し、不良化する可能性は高まっている状況だ」と話している。

この記事を読んで…